VSME selkosuomeksi: Mitä PK-yrityksen tulee tietää kestävyysraportoinnista

Jos et huomannut aiempaa blogikirjoitusta VSME standardin perusteista, voit lukea sen täältä.

VSME eli vapaaehtoinen kestävyysraportointistandardi listaamattomille PK-yrityksille pyrkii pitämään raportoinnin yksinkertaisena ja selkeänä PK–yrityksille. Vaikka monimutkaisia prosesseja, kuten kaksoisolennaisuusarviointeja, ei sisälly VSME:hen, standardi sisältää alueita, jotka voivat aluksi olla haastavia aloittelijalle. Standardi koostuu kahdesta moduulista: perus- ja laajasta moduulista.

VSME standardia voidaan soveltaa kahdella eri tavalla;

Vaihtoehto A: raportoidaan vain perusmoduuli

Vaihtoehto B: raportoidaan sekä perusmoduuli että laaja moduuli

Perusmoduuli on laadittu erityisesti mikroyritysten tarpeisiin ja toimii myös minimivaatimuksena muille yrityksille. Jotta yrityksen vastuullisuusraportointi olisi VSME:n mukainen, perusmoduuli on syytä raportoida niin kattavasti kuin mahdollista.

Laaja moduuli on suunniteltu vastaamaan erityisesti sidosryhmien kuten sijoittajien, rahoittajien ja yritysasiakkaiden tiedontarpeisiin. Sisältö on rakennettu antamaan tarvittavat tietopisteet finanssialan toimijoiden ja suuryritysten kestävyysraportointivaateisiin.

Suosittelemme, että PK-yritykset (mikroyrityksiä lukuun ottamatta) raportoivat sekä perusmoduulin että laajan moduulin sisältämät tiedonantovaatimukset. Tällöin vältetään mahdollinen lisäraportoinnin tarve, jos liikekumppanit kysyvät lisätietoja perusmoduulin ulkopuolelta.

Osa raportoivista tietopisteistä on sovellettavia (if applicable) eli koskevat yrityksiä vain, jos liittyvät niiden toimialaan / toimintaan. Standardissa määritellään nämä tapaukset erikseen.

Perusmoduulin rakenne

Perusmoduuli on 11 raportointivaatimuksen kokonaisuus (B1-B11). Se sisältää 46 tietopistettä, joista 27 on pakollista kaikille raportoijille, 15 tietopistettä on sovellettavia riippuen yrityksen toimialasta ja 4 on puhtaasi vapaaehtoista. Seuraavaksi käymme läpi kaikki raportoinnin pääteemat.

B1: Raportoinnin perusteet

Yrityksen on ilmoitettava raportointiformaatti, raportointimenetelmät ja mahdolliset tytäryhtiöt, jos kyseessä on konsernitason raportointi sekä muut perustiedot yritystoiminnasta. Lisäksi yrityksen tulisi ilmoittaa sille myönnetyt vastuullisuussertifikaatit ja -merkinnät.

B2: Käytännöt, politiikat ja tulevat toimenpiteet kohti kestävämpää liiketoimintaa

Yrityksen on kuvattava käytännöt, politiikat ja toimenpiteet, joiden avulla se pyrkii pienentämään negatiivisia ja lisäämään positiivisia vaikutuksiaan ympäristöön ja yhteiskuntaan. VSME-standardi tarjoaa valmiin mallipohjan ja esimerkkejä helpottamaan raportointia.

B3: Energia ja kasvihuonekaasupäästöt

Yrityksen on raportoitava energiankulutuksestaan, energialähteistään (uusiutuva vs. uusiutumaton) sekä Scope 1- ja Scope 2 -kasvihuonekaasupäästöt. Scope 2 -päästöt tulisi laskea sijaintiperusteisesti. Yrityksen tulee raportoida myös toimintaan liittyvät hiili-intensiivisyys laskelmat (GHG päästöt jaettuna liikevaihdolla). Lisätietoja päästölaskennasta saat lukemalla oppaamme täältä.

B4: Ilman, veden ja maaperän saastuminen

Mikäli yrityksellä on lakisääteinen velvollisuus raportoida saastuttamisesta ilmaan, veteen tai maaperään, tai jos se tekee niin vapaaehtoisesti ympäristönhallintajärjestelmänsä mukaisesti, samat tiedot on ilmoitettava tässä VSME-standardin mukaisessa raportissa.

B5: Biodiversiteetti

Yrityksen on ilmoitettava omistamiensa, vuokraamiensa tai hallitsemiensa alueiden määrä ja pinta-ala, jos ne sijaitsevat lähellä luonnon monimuotoisuuden kannalta herkkiä alueita. Yritys voi raportoida myös muita maankäyttöön liittyviä tietoa ja mittareita.

B6: Veden käyttö

Yrityksen on ilmoitettava kokonaisvedenhankintansa (määrä, joka otetaan ulkoisista lähteistä yrityksen toimitiloihin). Lisäksi sen on ilmoitettava korkean vesistressin alueilta hankittu vesimäärä. Jos yrityksen tuotantoprosessit kuluttavat merkittäviä määriä vettä, tulee raportoida myös vedenkulutus (vedenhankinnan ja vedenpoiston erotus).

B7: Resurssien käyttö, kiertotalous ja jätehuolto

Yrityksen on ilmoitettava, soveltaako se kiertotalouden periaatteita, ja miten kiertotaloutta toteutetaan, mikäli se kuuluu yrityksen toimintaan. Yrityksen on myös raportoiva vuosittainen jätemäärä jätetyypeittäin sekä jätteen kierrätys- ja uudelleenkäyttöaste. Materiaalivirroiltaan merkittävillä toimialoilla (esim. valmistus, rakentaminen) on raportoitava myös vuosittaiset materiaalivirrat.

B8: Työvoima – Yleiset ominaisuudet

Yrityksen on raportoitava työntekijöidensä lukumäärä. Lisäksi on ilmoitettava työntekijöiden lukumäärä työsopimustyypeittäin (määräaikainen/vakituinen), sukupuolen ja maan mukaan, mikäli yrityksellä on työntekijöitä useammassa kuin yhdessä maassa. Lisäksi yli 50 työllistävien yritysten on ilmoitettava työntekijöiden vaihtuvuus (%).

B9: Työvoima – Terveys ja turvallisuus

Yrityksen on ilmoitettava työperäisten tapaturmien lukumäärä ja niiden esiintymistiheys sekä työperäiset kuolemantapaukset.

B10: Työvoima – Palkkaus, työehtosopimukset ja koulutus

Yrityksen on raportoitava, onko niillä työntekijöitä, joihin sovelletaan kansallista minimipalkkalainsäädäntöä, sukupuolten välinen palkkaero (yli 150 työntekijää työllistävät yritykset), työnehtosopimusten piiriin kuuluvien työntekijöiden osuus sekä koulutustuntien määrä tilikauden aikana.

B11: Tuomiot ja sakot korruptiosta ja lahjonnasta

Yrityksen on raportoitava tilikauden aikana saadut korruptio- ja lahjontarikkomuksiin liittyvät tuomiot sekä niihin liittyvien sakkojen yhteismäärä, mikäli näitä on yritykselle annettu.

Laajan moduulin rakenne

Laaja moduuli täydentää perusmoduulin tietoja ja se on suunniteltu vastaamaan erityisesti PK-yritysten liikekumppanien, kuten sijoittajien ja pankkien, tiedontarpeita. Laajan moduulin raportointi edellyttää perustomoduulin raportoinnin toteuttamista ensin.

Laaja moduuli sisältää 9 tiedonantovaatimusta (C1-C9), joihin sisältyy yhteensä 42 datapistettä. Näistä 12 tulee kaikkien yritysten raportoida, 24 on sovellettavissa yrityksen toiminnasta riippuen ja 6 datapistetta on kokonaan vapaaehtoista.

C1 – Strategia: Liiketoimintamalli ja kestävyysaloitteet

Yrityksen tulee kuvata liiketoimintamallinsa ja strategiansa keskeiset tekijät kuten tuotteet, markkinat, liikekumppanuudet ja kestävyysstrategiat.

C2 – Käytännöt, politiikat ja tulevat toimenpiteet kestävämmän liiketoiminnan edistämiseksi

Mikäli yritys on raportoinut perusmoduulin kohtaan B2 liiketoiminnan kestävyyteen liittyviä toimintatapoja, käytäntöjä, politiikkoja ja/tai tulevaisuuteen suunnattuja aloitteita, sen odotetaan tässä moduulissa kuvaavan näitä teemoja tarkemmin ja laajemmin.

Laaja moduuli – Ympäristötekijät

Laaja moduuli edellyttää erityisesti yritysten, joiden arvoketjun vaikutukset kasvihuonekaasupäästöihin (GHG) ovat merkittäviä, harkitsevan myös Scope 3 -päästöjen raportointia osana B3-tiedonantoa.

C3 – Päästövähennystavoitteet ja kestävyyssiirtymä

Mikäli yritys on asettanut kasvihuonekaasupäästöjen vähennystavoitteita, sen on ilmoitettava Scope 1- ja Scope 2 -päästöjen tavoitteet absoluuttisina tavoitearvoina. Mikäli vähennystavoitteet kattavat myös Scope 3 -päästöt, yrityksen on raportoitava merkittävien Scope 3 -päästöjen osalta:

- Tavoitearvot ja -vuosi

- Vertailuvuosi ja lähtötason päästöluvut

- Tavoittemittarit

- Tavoitteiden kattavuus Scope 1 ja 2 päästöjen osalta sekä mahdollisesti myös Scope 3 päästöjä koskien

- Keskeiset toimenpiteet tavoitteiden saavuttamiseksi

C4 – Ilmastoriskit

Jos yritys on tunnistanut ilmastoon ja kestävyyssiirtymään liittyviä merkittäviä riskejä tai tapahtumia toiminnassaan, sen tulisi:

- Kuvata lyhyesti nämä riskit ja tapahtumat.

- Kertoa, miten se on arvioinut omaisuutensa, toimintojensa ja arvoketjunsa altistumisen ja herkkyyden näille riskeille.

- Määrittää ja arvioida ajanjaksot näille riskeille ja tapahtumille.

- Kertoa onko yritys tehnyt sopeutumistoimenpiteitä riskien hallitsemiseksi.

Lisäksi yritys voi kuvata ilmastoriskien mahdollisia kielteisiä vaikutuksia sen taloudelliseen suorituskykyyn ja liiketoimintaan.

C5 – Työvoimaan eli henkilöstöön liittyvät lisätiedot

Yritykset, joilla on vähintään 50 työntekijää, voivat halutessaan raportoida:

- Johdon sukupuolijakauman raportointikauden aikana.

- Itsenäisten ammatinharjoittajien määrän, jotka työskentelevät yksinomaan yritykselle, sekä henkilöstöpalveluyritysten kautta hankittujen määräaikaisten työntekijöiden määrän.

C6 – Työvoimaan liittyvät lisätiedot: Ihmisoikeuspolitiikka ja -prosessit

Tässä tiedonannossa yrityksen on kuvattava tarkemmin työtekijöitään koskevaa ihmisoikeuspolitiikkaa ja ilmoitettava, kattavatko sen käytännöt seuraavat osa-alueet:

- lapsityövoima

- pakkotyö

- ihmiskauppa

- syrjintä

- tapaturmien ehkäisy

Yrityksen tulee myös kertoa, onko sillä järjestelmä ja prosessit henkilöstönsä tekemien valitusten käsittelyyn.

C7 – Vakavat ihmisoikeusloukkaukset

Täydentäessään C6-tiedonantoa yrityksen on lisäksi raportoitava, onko sen toiminnassa vahvistettuja tapauksia koskien:

- lapsityövoimaa

- pakkotyötä

- ihmiskauppaa

- syrjintää

Mikäli yrityksellä on vahvistettuja tapauksia yllämainituista asioista, sen odotetaan kertovan toimenpiteistä niiden ratkaisemiseksi. Yrityksen tulee myös ilmoittaa, onko se tietoinen vastaavista tapauksista, jotka koskevat sen arvoketjun työntekijöitä, paikallisyhteisöjen asukkaita, kuluttajia tai loppukäyttäjiä.

C8 – Tulojen lähteet ja EU-viitearvojen (EU reference benchmarks) ulkopuolelle jääminen

Jos yrityksen liikevaihto muodostuu taloudellisista toiminnoista, jotka liittyvät kiistanalaisiin aseisiin, tupakkatuotteiden valmistukseen, fossiilisiin polttoaineisiin tai kemikaalituotantoon (mikäli yritys valmistaa torjunta-aineita tai muita maatalouskemikaaleja), sen on ilmoitettava näistä toimialoista saatu liikevaihto.

C9 – Sukupuolijakauma hallintoelimissä

Yrityksen on raportoitava hallintoelimensä sukupuolijakauma. Hallintoelimellä tarkoitetaan yrityksen korkeinta päätöksentekoelintä, joka on useimmiten hallitus.

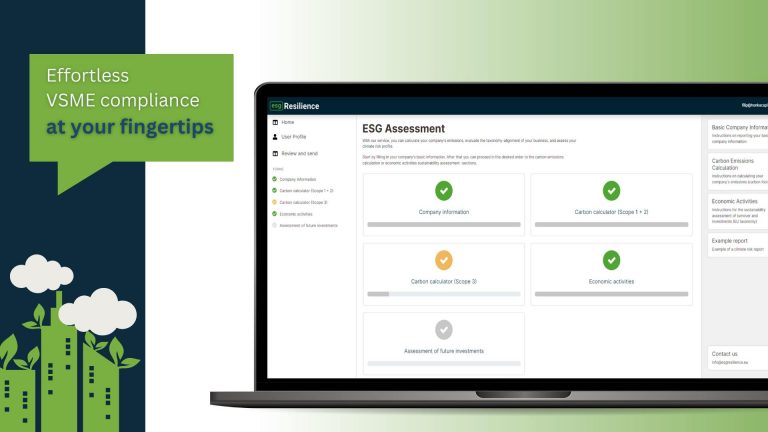

esgResilience palvelun sisältö vastaa VSME-standardia

Olemme ylpeitä kehitystyöstämme, jonka tuloksena esgResilience on ensimmäinen kestävyysraportointipalvelu, joka täyttää täysin uuden VSME-standardin vaatimukset. Olemme tehneet tiedonantovaatimuksista ja tietopisteistä helposti ymmärrettäviä ja käsiteltäviä muuntamalla ne selkeiksi, liiketoiminnan kannalta olennaisiksi kysymyksiksi ja mittareiksi. Uusien vaatimusten integroinnin lisäksi alustamme tarjoaa edelleen päästö- ja ilmastoriskilaskurin (EU-taksonomia) sekä toimialakohtaisia vertailuanalyysejä, joiden avulla PK-yritykset voivat sujuvoittaa vastuullisuustyötään ja kehittää liiketoimintaansa kestävästi.

Haluatko kuulla lisää? Ota yhteyttä, niin katsotaan yhdessä, kuinka voimme tukea yrityksesi kestävyysmatkaa!

Artikkelin kirjoittaja, Filip Kaila on esgResilience yrityksen perustajaosakas ja tuotevastaava, joka omaa vahvan asiantuntemuksen kestävyysraportoinnista ja siihen liittyvästä lainsäädännöstä.

Filipillä on vahva tausta taloushallinnossa ja ESG-konsultoinnissa, ja häntä innostaa erityisesti PK-yritysten tukeminen kestävyysraportoinnissa ja liiketoiminnan kehittämisessä vastuullisesti. Hän huolehtii siitä, että esgResilience-palvelun sisältö on aina ajan tasalla ja vastaa voimassa olevia kestävyysraportointistandardeja.

EFRAGin julkaisemaan VSME-standardiin voit tutustua täällä.